会計を学びたいスモールビジネスオーナー向けに、財務諸表の基本をお話ししています。

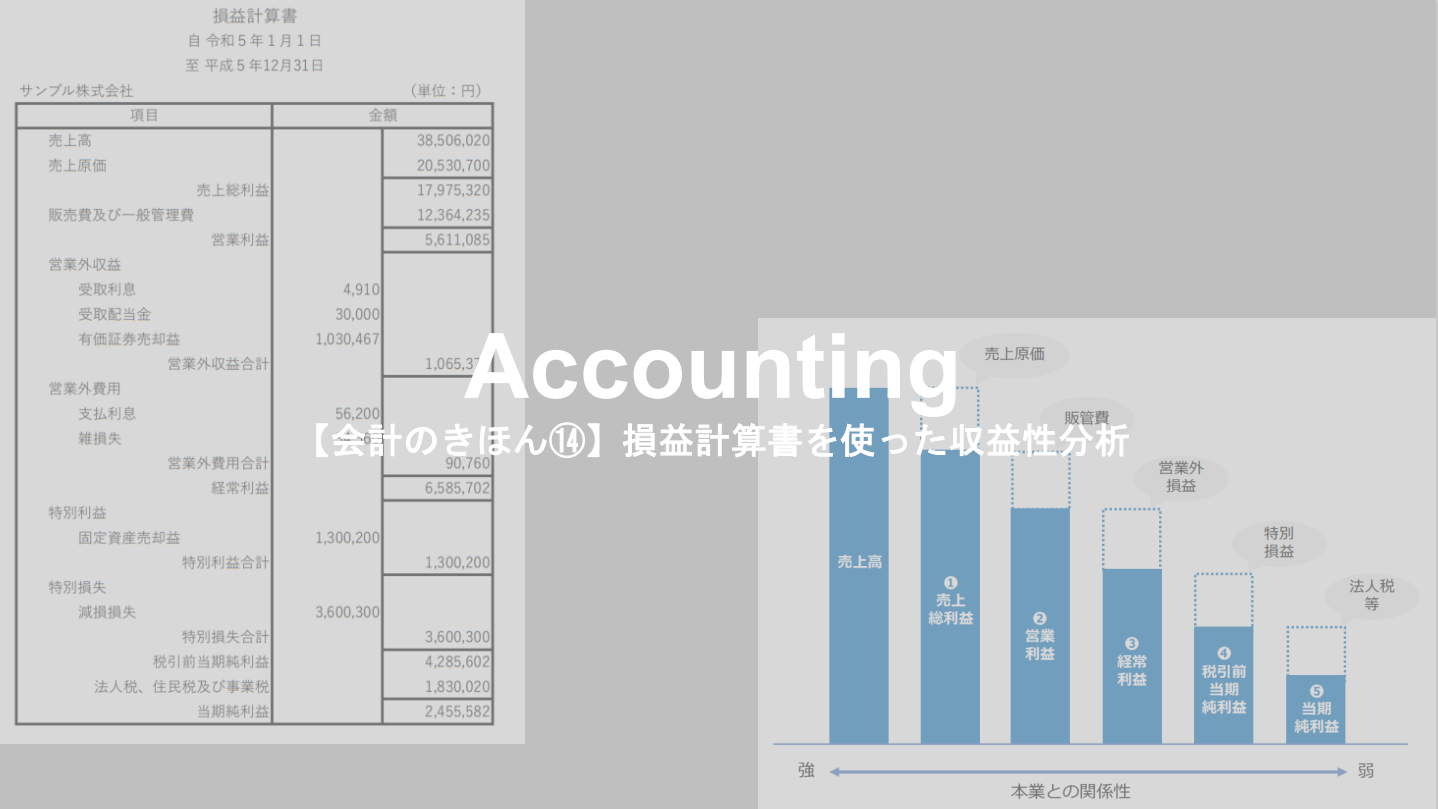

今回は損益計算書の総仕上げとして、段階損益を使った収益性分析を解説していきます。

収益性分析と言ってもさまざまな指標があるのですが、その中でもまずは代表的な指標をご紹介したいと思います。

売上高総利益率

まずは売上高総利益率です。次の式で計算します。

売上高総利益率(%)=売上総利益 ÷ 売上高 × 100

売上高総利益率は「粗利率」とも呼ばれていて、提供している商品やサービスそのものの収益性を表します。

もし前年と比較して粗利率が下がった場合は、仕入原価や製造原価が増えているか、販売単価自体が下がっている可能性があります。

業種による特徴が表れやすいのもポイントで、業種別の平均はおおよそ以下の通りです。

| 業種 | 売上総利益率(粗利率) |

|---|---|

| サービス業 | 90% |

| 飲食業 | 70% |

| 製造業 | 50% |

| 建設業 | 40% |

| 小売業 | 30% |

| 卸売業 | 20% |

売上高総利益率についてはこちらの記事でもう少し詳しく解説しています。

売上高営業利益率

次は売上高営業利益率です。次の式で計算します。

売上高営業利益率(%) = 営業利益 ÷ 売上高 × 100

売上高営業利益率は、会社の本業により利益を稼ぎ出す力を示す指標で、効率良く販売活動を行っているかを見ることができます。

営業利益は販売費及び一般管理費を差し引いた後の利益なので、経費が掛かりすぎると売上高営業利益率は悪化します。

こちらの記事でも解説していますのでご参考にしてください。

売上高経常利益率

3つ目は売上高経常利益率です。次の式で計算します。

売上高経常利益率(%)=経常利益 ÷ 売上高 × 100

経常利益は、支払利息や受取利息・配当金などの営業外の損益も含む経常的な利益なので、資金調達などの財務活動も含めた会社の総合的な稼ぐ力を表す指標です。

例えば、借入金に頼っていて支払利息の負担が大きい場合は、経常利益が下がるため売上高経常利益率は悪化します。

売上高経常利益率も粗利率と同じく業種により特徴が出ますが、一般的には最低でも5%は確保しておきたいところです。

関連記事はこちらです。

自己資本利益率(ROE)

最後は、自己資本利益率です。ROE(Return On Equity)とも呼ばれていて、次の式で計算します。

自己資本利益率(%)=当期純利益 ÷ 自己資本 × 100

自己資本利益率は株主のお金である自己資本によってどれだけの利益を稼いだかを示す指標です。株主へのリターン(還元)がどれだけあるのかを見ることができ、ROEが高いほど効率の良い経営を行っていることになります。

株主目線での経営効率性指標といえます。

そして、日本はアメリカと比べてこの自己資本利益率がかなり低いといわれています。理由は様々ですが、主に日本の企業は内部留保が多い傾向にあり株主への還元率が低いことや、そもそも事業によりあまり稼げていないという点が挙げられます。

まとめ

今回は、損益計算書の段階損益を使って収益性を見る指標をいくつかご紹介しました。

経営改善のための財務分析をする際には、今回ご紹介した指標以外にもさまざまな指標と組み合わせて課題を見つけ、解決策を探っていくことになります。

収益性の指標は業種やその企業の特徴によって目標値が異なります。こういった指標をうまく経営に利用するためには、会計士や税理士に相談することをお勧めします。

さて、14回にわたってお話ししてきた財務諸表の基本シリーズも今回で最後となります。財務諸表の中でも特に大事な貸借対照表と損益計算書について解説してきましたが、なんとなくそれぞれのイメージはつかめましたでしょうか。

会計を始めて学ぶ方にとっては、なかなか理解しずらい点もあると思います。基礎から少しずつ理解していくことが、経営のための会計理解につながります。

それではまた。