会計を学びたいスモールビジネスオーナー向けに、財務諸表の基本をお話ししています。

前回に引き続き損益計算書の段階損益です。今回は営業外損益と経常利益について解説していきます。

押さえておきたいポイントは「支払利息」です。

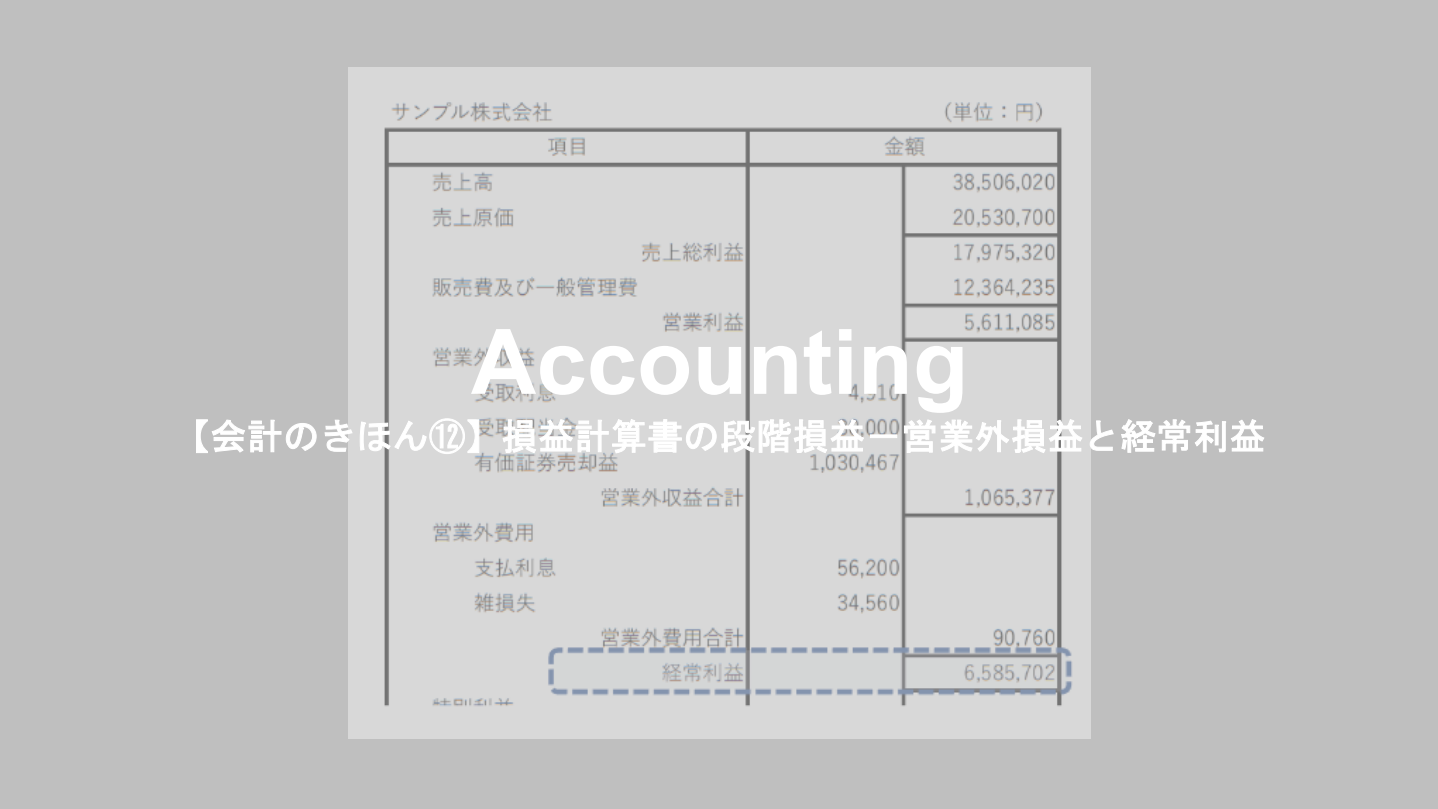

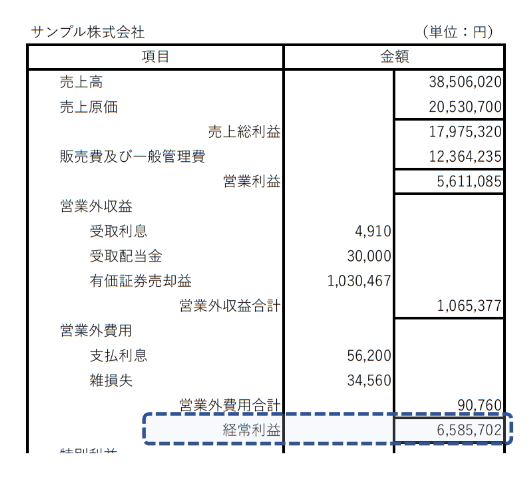

損益計算書の経常利益とは?

こちらの記事で、損益計算書には5つの段階損益があることをお話ししました。

今回は、その段階損益の一つ、「経常利益」についてです。

経常利益は次の式で計算されます。

経常利益=営業利益+営業外収益ー営業外費用

ここで、営業外収益と営業外費用についてお話ししておきます。

営業外損益はその名の通り、営業外、つまり本業以外で発生した収益と費用です。

上の損益計算書で見てみると、受取利息や支払利息は貸付金や借入金の利息ですね。これは財務活動による損益なので「営業外」になります。

また、有価証券売却益は株の売却による利益です。株式売買による利益獲得を商売にしているような投資会社であれば本業になりますが、製造業や小売業のような会社が株を売却したときに生じる損益は本業ではないので営業外となります。

こういった営業外収益を加減算して得られる経常利益は、会社の本業だけでなく通常の会社運営を通して得られる費用や収益すべてが含まれることから、通常の企業活動により得られる利益=経常的な利益ということができます。

インタレストカバレッジレシオ

さて、営業外損益を見る際にポイントとなる勘定科目があります。それは「支払利息」です。

支払利息は銀行借り入れなどの負債から生じる利息ですよね。そして支払利息の水準が適切かどうかを見る指標が「インタレストカバレッジレシオ」です。次の式で計算します。

インタレストカバレッジレシオ=事業利益 ÷ 支払利息

ここで事業利益は、営業利益+受取利息・配当金等です。

インタレストカバレッジレシオは、会社の債務返済能力を測る指標として、銀行などが安全性分析の際に用います。つまり、その会社が利息を支払うための十分な利益を獲得できているのかをチェックすることができます。

インタレストカバレッジレシオの計算式を見ると、支払利息の何倍の事業利益を獲得できているかを表しているのがわかると思います。

インタレストカバレッジレシオが大きいほど債務返済能力が高いと認められます。最低でも1.0は確保しておきたいところです。もし1.0を下回ってしまうと、支払利息を賄える利益が獲得できていないことになります。

まとめ

今回は営業外損益と経常利益についてお話ししました。

- 営業外損益は、会社の本業以外で生じた損益

- 経常利益は会社の通常の事業活動で生じたすべての損益を含むので、会社の経常的な稼ぐ力を表す

- インタレストカバレッジレシオは会社の債務返済能力を見る指標で、事業利益÷支払利息で計算

次回は、特別損益と税引前当期純利益について解説していきます。

それではまた。