会計を学びたいスモールビジネスオーナー向けに、財務諸表の基本をお話ししています。

今回は、損益計算書の5つの利益についてです。

損益計算書は会社の「儲け」を示すものとお話ししましたが、それぞれの利益が持つ「儲け」の意味は異なります。

それぞれの利益の示す意味をまずはざっくりと押さえておきましょう。

損益計算書に含まれる5つの利益

損益計算書には、次の5つの「〇〇利益」という項目があることにお気づきでしょうか。

- 売上総利益

- 営業利益

- 経常利益

- 税引前当期純利益

- 当期純利益

5つの利益は「段階損益」とも呼ばれていて、売上高から最終的な利益である当期純利益に到達するまでの段階的な利益を示しています。

そして、上から順番に、売上総利益→営業利益→経常利益→税引前当期純利益→当期純利益、という順番で流れていくのもポイントです。

それぞれの段階損益の意味合いをざっくりと説明すると次のようなイメージです。

| 段階損益 | 意味 |

|---|---|

| 売上総利益 | 売上から売上原価を差し引いた利益で「粗利」とも呼ばれる。商品やサービスそのものの利益。 |

| 営業利益 | 売上総利益から通常の営業活動で生じた費用を差し引いた利益で、「本業の稼ぐ力」を示す。 |

| 経常利益 | 営業利益から本業以外で生じた利益や費用を加味した利益で、「経常的な稼ぐ力」を示す |

| 税引前当期純利益 | 臨時的に生じた利益や費用を加味した利益で、税金以外の発生したすべての費用を差し引いた後の利益。 |

| 当期純利益 | 税金費用も加味した、最終的な利益。 |

損益計算書の5つの利益のつながり

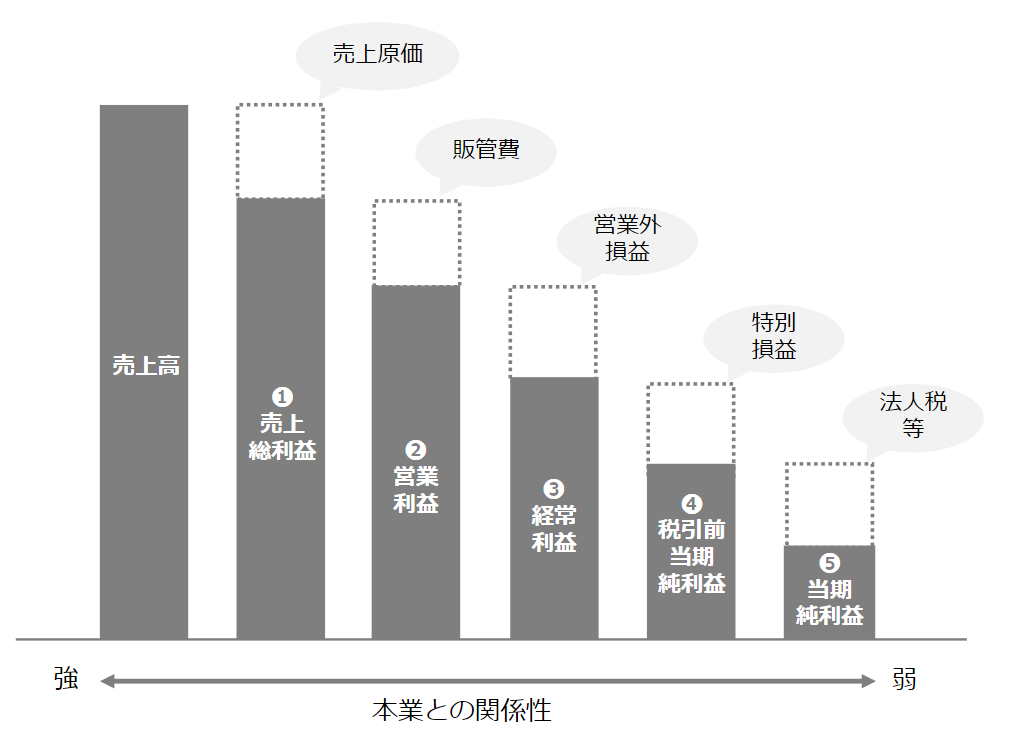

5つの利益の関係を図に表すとこんな感じになります。この図の左から右の流れが、損益計算書の上から下の流れに紐づいています。

ここで着目してもらいたいのは、それぞれの段階損益ではどの費用が差し引かれているかです。

・売上高から「売上原価」を差し引いたものが売上総利益

・売上総利益から「販売費及び一般管理費」を差し引いたものが営業利益

・営業利益に「営業外損益」を加味したものが経常損益

・経常損益に「特別損益」を加味したものが税引前当期純利益

・税引前当期純利益から税金費用である「法人税等」を差し引いたものが当期純利益=最終的な利益

そしてポイントとなるのは、図の左側=売上高に近いほうが本業との関係性が強く、図の右側=当期純利益に近づくほど本業以外の活動も加味されているという点です。

商品の直接的なコストである「売上原価」が最初に差し引かれ、そのあと間接的なコストである「販管費」が差し引かれ、さらに本業以外で発生した経常的な損益である「営業外損益」が加味され、臨時的な損益である「特別損益」が加味されて、最後、税金が差し引かれるという流れです。

損益計算書で見ると、上に行くほど本業に直接紐づく利益、下に行くほど本業以外の損益が加味された利益になるというわけです。

そしてもう1点補足すると、それぞれの上下の段階損益を比べたときに、金額が大きく動いている箇所で費用や利益が発生しているという見方もできます。

例えば、経常損益と税引前当期純利益がほとんど同額なら、その間にある「特別損益」は小さい=気にしなくてもいい、となります。

また同様に、営業利益と税引前当期純利益の金額が同水準であれば、その間にある「営業外損益」と「特別損益」は無視してしまってもいいわけです。(ただし、営業外損益と特別損益がたまたまネットして少額になってしまうケースもあるので留意は必要です。)

まとめ

今回は損益計算書の5つの利益についてお話しました。

・損益計算書には「当期純利益」「営業利益」「経常利益」「税引前当期純利益」「当期純利益」の5つの段階損益が含まれる

・損益計算書の売上高(上のほう)に近いほど本業による利益。当期純利益(下のほう)に行くほど本業以外の損益が加味された利益。

・段階損益の間にある損益項目にも着目。

次回からは、それぞれの段階損益についてもう少し詳しくお話ししていきたいと思います。

それではまた。