会計を学びたいスモールビジネスオーナー向けに、財務諸表の基本をお話ししています。

今回から数回にわたって、損益計算書の各段階損益について解説していきます。

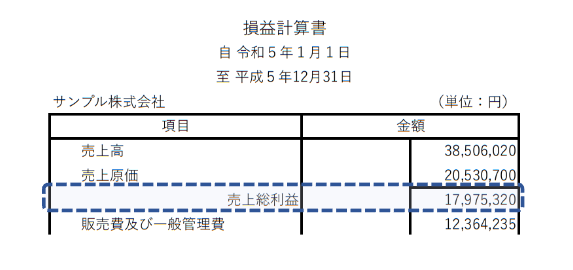

まずは、一番最初の段階損益、「売上総利益」を見ていきましょう。

損益計算書の売上総利益とは

前回、損益計算書には5つの段階損益があることをお話ししました。

今回は、その段階損益の一つ、「売上総利益」についてです。

売上総利益は損益計算書で一番最初に来る段階損益で、次の式で計算されます。

売上総利益=売上高ー売上原価

ここで、「売上原価」とは販売した商品やサービスの直接的なコストです。

例えば、八百屋を考えてみましょう。リンゴを1個80円で仕入れて100円で販売したときの売上原価は、仕入れ値の「80円」です。

そして、売上原価のポイントは、売上が増えれば売上原価も比例して増えるという点です。こういう費用のことを「変動費」と呼びます。

例えばリンゴが10個売れたら、売上は100円×10個=1,000円になり、売上原価(仕入れ値)も80円×10個=800円となり、売上と売上原価がともに10倍になりますよね。

一方で、店舗の賃料や社員の給料などは、売上の大小にかかわらず一定額が発生するので、「固定費」と呼びます。

さて、話を売上総利益に戻しましょう。

リンゴを1個80円で仕入れて100円で販売したときの売上総利益は、100円ー80円=20円になります。

売上総利益は「粗利」とも呼ばれていて、商品やサービスそのものの利益を表します。

そして、損益計算書を見る上では、売上総利益自体よりも、「売上総利益率」がどのくらいなのかをチェックするのが大事になってきます。

売上総利益率を計算してみよう

売上総利益率は次の式で計算します。

売上総利益率(%)=売上総利益 ÷ 売上高 × 100

売上高に占める売上総利益の割合ですね。

売上総利益率は「粗利率」とも呼ばれています。粗利率という言葉のほうがなじみがあるかもしれないですね。

粗利率は商品やサービスそのものの収益性=儲けやすさを表すともいえるので、この粗利率はできるだけ高くしたいところです。

粗利率を高くするには、商品やサービスの付加価値を高めることや、調達を見直して仕入れ値をできるだけ低く抑えるといった努力が必要になってきます。

売上総利益率の業種別平均

売上総利益率(粗利率)は業種の特徴が表れやすいのがポイントです。

例えば、小売業では価格競争の影響で販売価格が低くなりがちなため、一般的に粗利率は低くなります。

一方、美容院やコンサルティングなどのサービス業では、仕入がないので、粗利率は高くなります。

業種別の粗利率の目安はこちらです。

| 業種 | 売上総利益率(粗利率) |

|---|---|

| サービス業 | 90% |

| 飲食業 | 70% |

| 製造業 | 50% |

| 建設業 | 40% |

| 小売業 | 30% |

| 卸売業 | 20% |

自社の粗利率が業種平均と比べてどのくらいなのかを見ておくことも大事なポイントです。

まとめ

今回は、売上原価と売上総利益、売上総利益率(粗利率)についてお話しました。

粗利率はそのビジネスの儲けやすさを示す指標で、粗利率をできるだけ高めることが収益性の改善につながります。

また、粗利率は業種ごとに特徴が表れやすので、業種平均と比較してみることもポイントです。

次回は、販売費及び一般管理費と営業利益についてお話したいと思います。

それではまた。