会計を学びたいスモールビジネスオーナー向けに、財務諸表の基本をお話ししています。

前回に引き続き損益計算書の段階損益を見ていきましょう。

今回は販売費及び一般管理費~営業利益についてです。

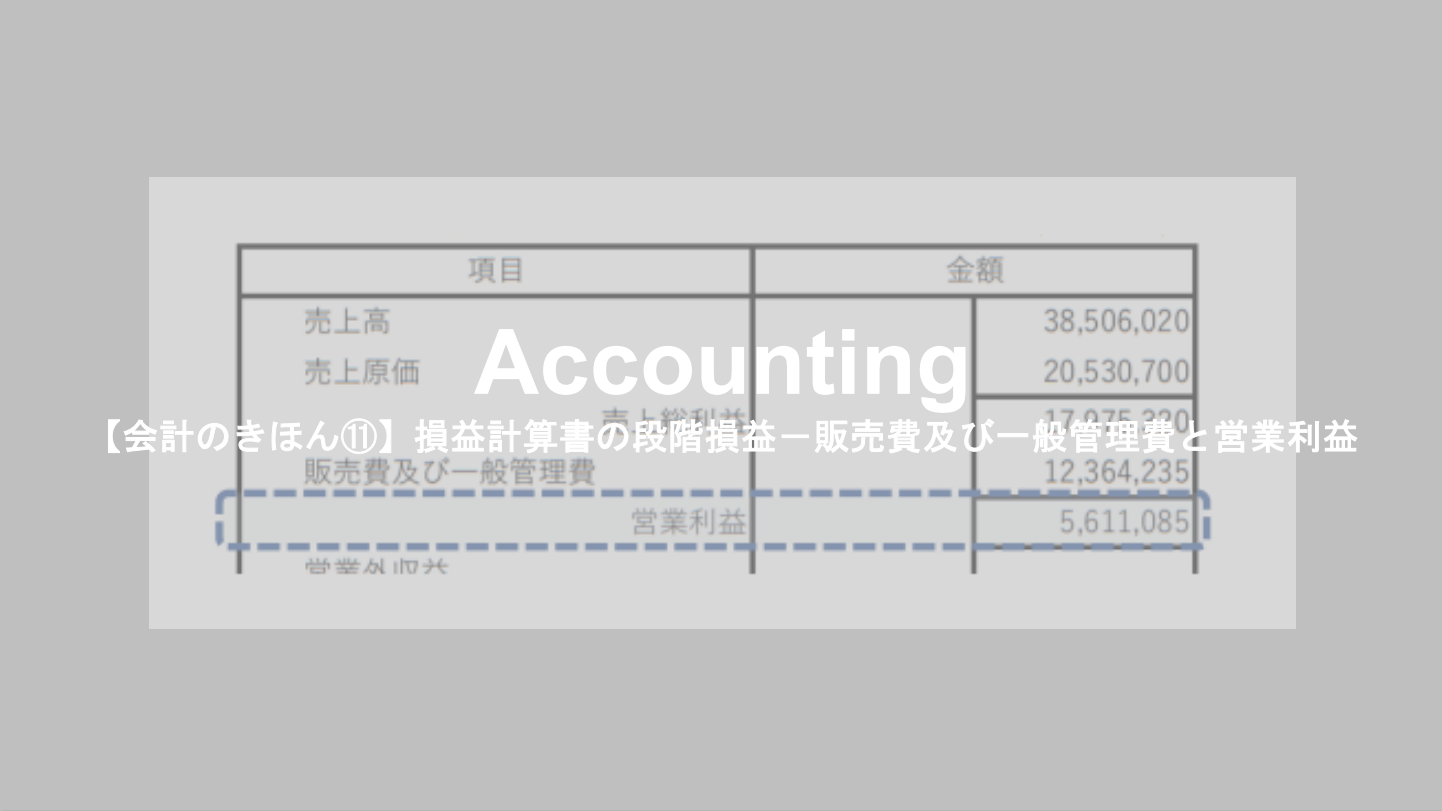

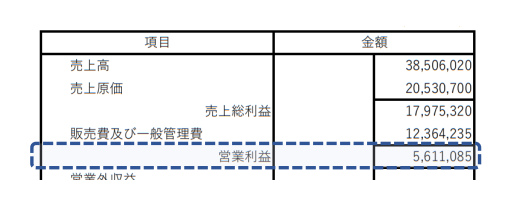

損益計算書の営業利益とは?

こちらの記事で、損益計算書には5つの段階損益があることをお話ししました。

今回は、その段階損益の一つ、「営業利益」についてです。

営業利益は損益計算書の中でも特に大事な利益で、次の式で計算されます。

営業利益=売上総利益ー販売費及び一般管理費

ここでのポイントは、営業利益は会社の「本業による儲け」を示すという点です。

ではなぜ「本業による儲け」なのか。

それは、営業利益は、売上高から商品の原価である直接的なコスト(売上原価)と販売にかかった間接的なコスト(販売費及び一般管理費)の両方を差し引いた利益なので、本業で発生したコストすべてが含まれているためです。

そして、なぜ営業利益が損益計算書の中で重要な指標なのか。

それは、会社が事業をしていく上では、本業以外の収入だったり臨時的な収入に頼っていてはいけないですよね。とにかく会社の本業でどのくらい稼げているのか、さらには本業の業績を伸ばしていくことが重要だからです。

外部の銀行や投資家も、その会社がどれだけ本業で稼ぐ力があるのかを見ています。そのため、営業利益がどのくらい出ているのかは、損益計算書を見る上ではかなり重要なポイントとなります。

販売費及び一般管理費とは?

さて、先ほど営業利益は、「売上総利益ー販売費及び一般管理費」で計算するとお話ししました。

ここで、「販売費及び一般管理費」とはどんなものなのかを解説していきます。

販売費及び一般管理費とは、一言でいうと、本業のビジネスをしていく上で発生した間接的なコストのことです。

その名の通り、販売活動から生じるコストと一般管理活動から生じるコストが含まれています。

・販売費・・・広告宣伝費、販売促進費、交際費、運送費、営業部の人件費など

・一般管理費・・・賃料、光熱費、間接部門の人件費など

販売費は、商品を売るためにかかった間接的な費用で、営業活動に関するものです。広告宣伝費や交際費、営業部の人件費などが代表例です。

一方、一般管理費は、会社がビジネスをする上で必要な間接的な費用で、オフィス賃料や光熱費、バックオフィスの人件費などが代表例です。

つまり、どちらも本業のビジネスをしていく上で発生する費用になります。

また、前回お話しした売上原価は、商品やサービスの直接的なコストで、売上高が増えると比例して増加するのが特徴でした。

一方、販売費及び一般管理費は、売上高の増減に関わらず発生する費用である「固定費」が多いのが特徴です。

例えば、オフィス賃料や人件費は、商品の販売数量によらず発生する費用ですよね。広告宣伝費も売上に多少関係があるかもしれませんが、毎月必ず一定金額発生するケースが多いと思います。

変動費と固定費という概念は、特に「管理会計」で使われるものですが、損益計算書を分析していく際にとても大事になるポイントなので覚えておきましょう。

営業利益率を計算してみよう

営業利益率は次の式で計算します。

営業利益率(%)=営業利益 ÷ 売上高 × 100

つまり、営業利益率は売上高に占める営業利益の割合です。

営業利益は本業による儲けを示すため、営業利益率をできるだけ高くできればその分儲けも増えることになります。

営業利益率も、粗利率と同じく、業種によっても目標値が変わってきます。

しかし、ビジネスオーナーにとって自社の営業利益率の推移を把握しておくことは、本業によりどのくらい儲けているのかを判断する大事な指標になります。

まとめ

今回は営業利益と販売費及び一般管理費についてお話ししました。

営業利益は「本業による儲け」を示すという点、大事なポイントです。そして、営業利益率を見ることで本業による儲けやすさを把握することができます。

次回は営業外損益と経常利益についてお話ししていきたいと思います。

それではまた。