会計を学びたいスモールビジネスオーナー向けに、財務諸表の基本をお話ししています。

今回は貸借対照表を使った安全性分析のお話をしたいと思います。

前回、自己資本比率をご紹介しましたが、それ以外にも貸借対照表を数値を使って、企業の財務安全性を評価する指標がいくつかあります。

その中でもビジネスオーナーが最初に押さえておきたい安全性指標4つをご紹介していきます。

流動比率

まずは流動比率です。

流動比率は企業の短期的な支払能力を見る指標で、次の式で計算します。

流動比率(%)=流動資産 ÷ 流動負債 × 100

例えば、流動資産が200万円、流動負債が150万円の場合、流動比率は200÷150×100=133%となります。

流動比率でなぜ短期的な支払能力を計ることができるのか、ここではわかりやすく、流動資産の代表例「売掛金」と流動資産の代表例「買掛金」を使ってお話ししていきます。

売掛金は近い将来にキャッシュの流入があるもの、買掛金は近い将来にキャッシュの流出があるものです。

仮に売掛金よりも買掛金のほうが多い場合、買掛金を支払うためのキャッシュのほうが売掛金で回収できるキャッシュより多いことになるので、会社全体で見たときキャッシュが流出していくことになります。

十分な現預金を持っていたり一時的であるなら、すぐには大きな問題にはなりませんが、この状況が続くと資金繰りがかなり厳しくなります。

その結果、最悪の場合、資金ショートで買掛金の支払いが行えないといったケースも考えられます。

一般的には、流動資産は流動負債の2倍以上、つまり流動比率が200%以上あれば、支払能力は問題なしとされています。

一方、流動負債が流動資産を上回ってしまう、つまり流動比率が100%以下となると要注意です。

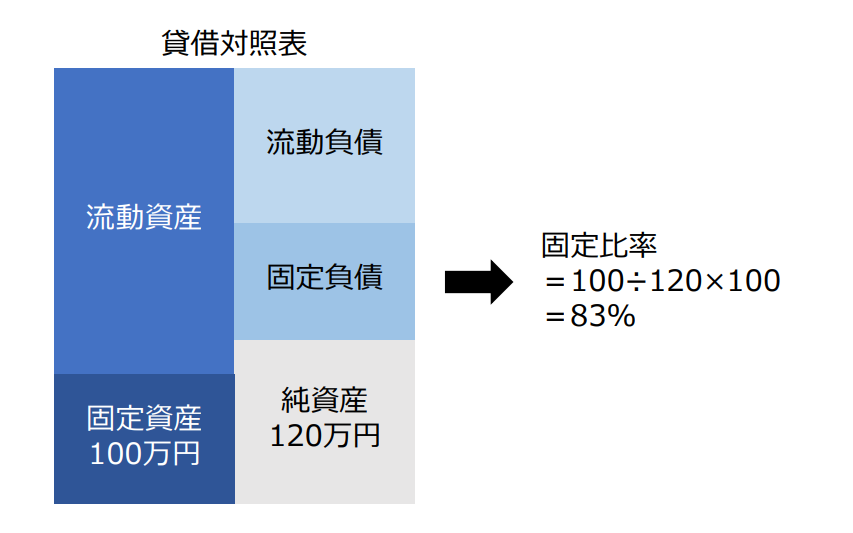

固定比率

次は固定比率です。

固定比率は企業の長期的な安全性を見る指標で、次の式で計算します。

固定比率(%)=固定資産 ÷ 自己資本 × 100

例えば、固定資産が100万円、自己資本が120万円の場合、固定比率は100÷120×100=83%となります。

建物や機械装置といった固定資産は、資金を回収するのに数年~数十年という時間がかかるので「資金が長期間固定する資産」と言えます。

こういった資産は、短期で返済が必要な銀行借入などで賄うよりも、返済不要な安定した自己資本で賄う方が健全です。

一般的に、自己資本のほうが固定資産よりも多い状態、つまり固定比率が100%を下回っていれば長期的な安全性が高いとされますが、逆に固定比率が100%以上になると借入に頼っている状況となります。

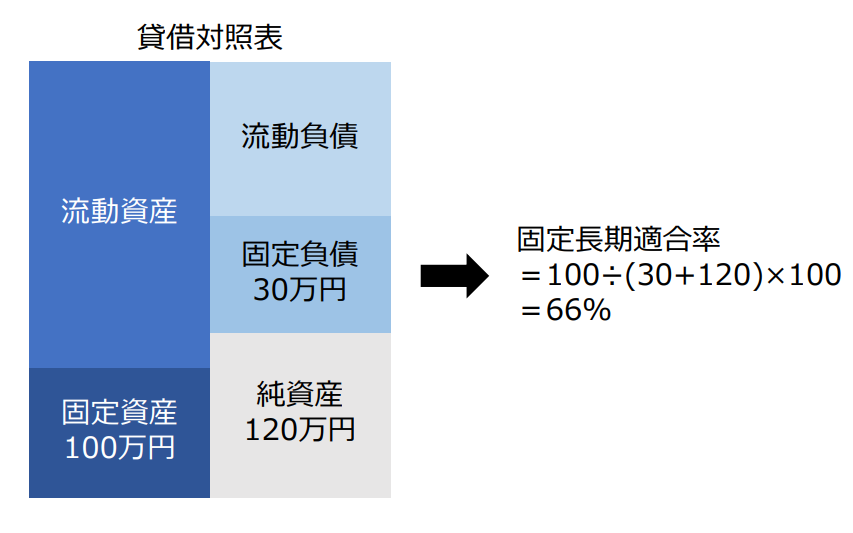

固定長期適合率

続いて、固定長期適合率です。

固定長期適合率は固定比率と同じく企業の長期的な安全性を見る指標で、次の式で計算します。

固定長期適合率(%)=固定資産 ÷(固定負債+ 自己資本) × 100

例えば、固定資産が100万円、固定負債が30万円、自己資本が120万円の場合、固定長期適合率は100÷(30+120)×100=66%となります。

固定長期適合率は、固定資産を安定した資金である固定負債と自己資本で賄えているかを見る指標です。

固定長期適合率と固定比率は、いずれも長期的な安全性を判断する指標ですが、自己資本のみか長期借入金などの固定負債も含めるかといった違いがあります。

一般的に、固定長期適合率が100%を下回っていれば長期的な安全性が高いとされますが、逆に100%以上になると流動負債から調達した資金も利用していることになり、資金繰りが厳しい状況といえます。

自己資本比率

自己資本比率は次の式で計算します。

自己資本比率(%) = 自己資本 ÷ 総資本 × 100

総資本は、「負債+自己資本」です。つまり、自己資本比率は総資本に占める自己資本の割合になります。この指標でわかることは、安全な自己資本で資金を賄えているかどうかです。

もう少し詳しいお話はこちらの記事に載せています。

まとめ

今回は貸借対照表を使った安全性分析を4つご紹介しました。

・流動比率

・固定比率

・固定長期適合

・自己資本比率

貸借対照表から短期的な支払能力や長期的な財務安全性を読み取れるようになれば、自社の資金繰り改善にも役立ちます。この4つの指標はぜひ押さえておきたいところです。

それではまた。