「キャッシュフロー計算書」は財務諸表の一つです。

でもいまいち見方がわからなかったり、どう使うのかわからないという方も多いのではないでしょうか。

そこで今回は、キャッシュフロー計算書の中身をわかりやすく解説していきます。

ポイントは「現金預金」の動きです。

キャッシュフロー計算書とは?

キャッシュフロー計算書は英語で「Cash-flow Statement」といい、その頭文字を取って「C/S」とも言われます。

その名の通り、キャッシュフロー計算書は、会社の現金・預金が1年間(または一定期間)でどれだけ増減したのかを示すものです。

ここで、「どうして現預金の動きを知っておく必要があるんだろう?」と思われる方もいるのではないでしょうか。

例えばこんな例を考えてみましょう。

12月にお客さんが1万円の服をクレジットで購入したとします。

このとき、お店の12月の売上は1万円ですが、お金が入ってくるのは翌月以降です。

でも、12月中に仕入れ代金の支払いをしないといけないとなったら・・・

「売り上げは上がっているのに手元の現金がなくて支払いができない!」という状況になってしまいます。

取引先に支払いができない状況になると、信用力を失い、ビジネス自体を続けられなくなる可能性もあります。

つまり、手元の現預金の動きを把握して、資金繰りを管理することは、ビジネスにとって不可欠なのです。

その時に活躍するのが「キャッシュフロー計算書」になります。

また、その会社のことを知りたい投資家や取引先にとっても、現預金の動きを見ることで、その会社の安全性をチェックすることもできるのです。

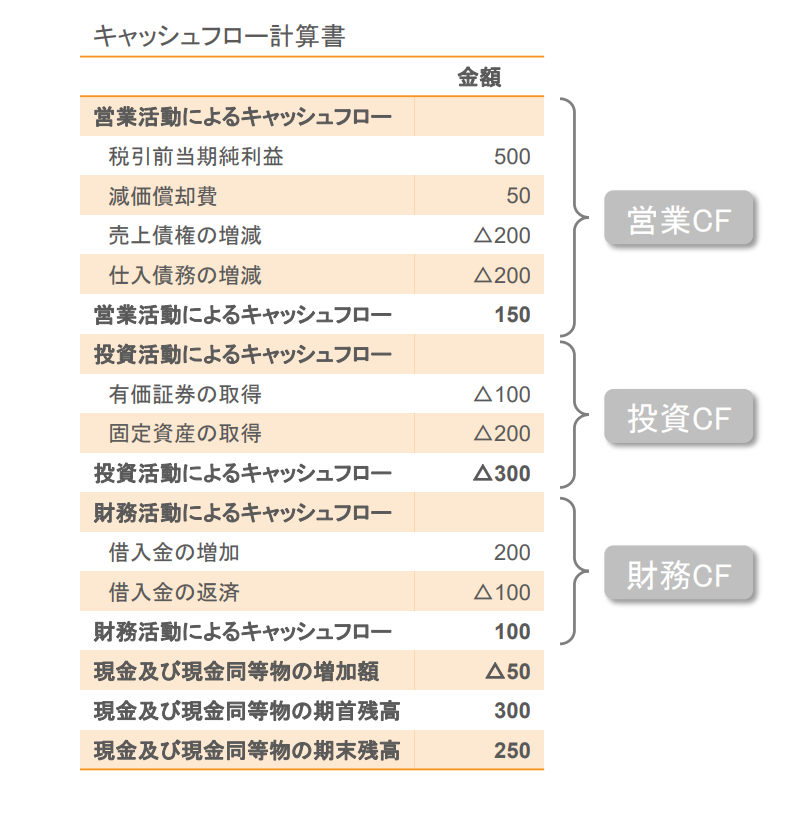

キャッシュフロー計算書の中身

それではキャッシュフロー計算書の中身を見ていきましょう。

キャッシュフロー計算書は「営業活動によるキャッシュフロー」「投資活動によるキャッシュフロー」「財務活動によるキャッシュフロー」の3つのパートで構成されています。

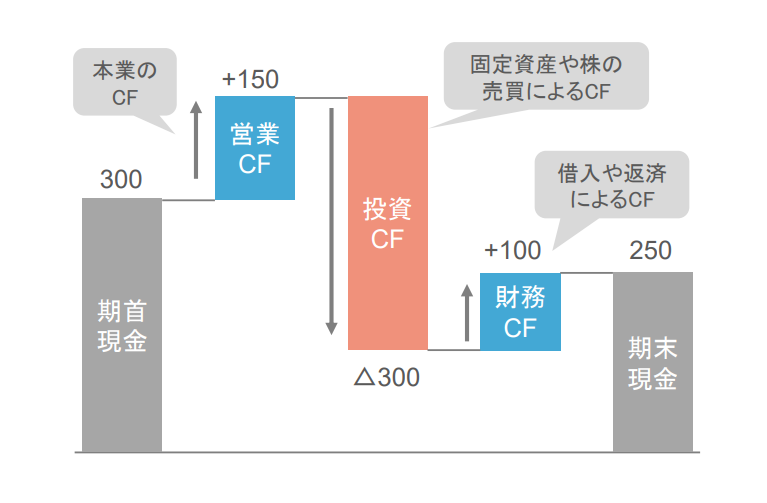

キャッシュフロー計算書は数字の並びがちょっとわかりづらいので、図にしてみます。

青色は現金の増加、赤色は現金の減少を表します。

これを見ると、期首にあった現金300円が、営業活動で150円増えて、投資活動で300円減って、財務活動で100円増えた結果、期末の現金が250円になったことが分かります。

つまり、期首から期末までの1年間のお金の増減を、3つの要因別に把握することができるのです。

では次に、3つのパートごとのキャッシュフローをもう少し詳しく見てみましょう。

営業活動によるキャッシュフロー

営業活動によるキャッシュフロー(営業CF)は、「本業の活動で現金がいくら増減したか」を示します。

例えば、商品を販売して得た現金や、商品を仕入れるために出ていった現金、広告宣伝活動で支払った現金、などがこの営業CFに該当します。

つまり、本業を営んでいく上で動いた現金ですね。

そして、この営業CFはとても重要な意味があります。

本業は究極的には「現金を得る」ための活動ですよね。その本業で現金がむしろ減ってしまうというのは、そのビジネスがとても苦しい状況にあるということを意味します。

継続的に営業CFがマイナスになっているような場合は、業務の改善や施策が必要ということになります。

投資活動によるキャッシュフロー

投資活動によるキャッシュフロー(投資CF)は、「投資活動で現金がいくら増減したか」を示します。

例えば、建物や機械を買ったり、子会社に投資をしたりすると、投資CFはマイナスになります。

逆に、建物や子会社を売却すると、投資CFはプラスになります。

ここで注意点です!

営業CFとはちがって、投資CFはプラスになるのが良いとは限りません。

例えば、事業を積極的に大きくしていくために、営業活動や財務活動で得た現金を投資に回しているようなケースでは、投資CFがマイナスになります。

一方、事業を縮小するために設備などを売却しているような場合には、投資CFがプラスになりますね。

つまり、投資活動によるキャッシュフローを見ることで、その会社の現在の事業戦略を読み解くことができるのです。

財務活動によるキャッシュフロー

財務活動によるキャッシュフロー(財務CF)は、「資金調達や返済などで現金がいくら増減したか」を示します。

例えば、銀行から借入をしたら財務CFはプラスになり、返済をしたら財務CFはマイナスになります。

この財務CFも、その会社の事業戦略によってプラスになったりマイナスになったりするので、一概にプラスとマイナスのどちらが良いとは言い切れません。

営業CFや投資CFの増減と組み合わせて見ることで、その会社がどんな事業戦略を取っているのか、どんな経営状況なのかを分析することができます。(ここでは具体的な分析手法については省略します)

まとめ

キャッシュフロー計算書のおさらいです。

- キャッシュフロー計算書は現金預金の動きを表したもの

- 営業CF、投資CF、財務CFの3つのパートで構成

- 営業CFは本業による現預金の動きを示すもの

- 投資CFは投資活動による現預金の動きを示すもの

- 財務CFは資金調達と返済による現預金の動きを示すもの

- キャッシュフロー計算書の各パートの増減を分析することで、その会社の事業戦略を分析することができる

ご参考にしてみてください。