会計を学びたいスモールビジネスオーナー向けに、財務諸表の基本をお話ししています。

今回は、貸借対照表(B/S)をもう少し掘り下げて見ていきましょう。まずは、B/Sの左側、「資産」について解説していきます。

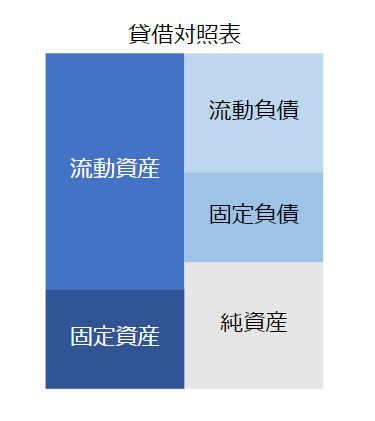

貸借対照表の「資産」の構成

B/Sの「資産」は、キャッシュもしくは将来キャッシュになるものが含まれます。資産に含まれる代表的な科目は次のようなものです。

- 現預金

- 売掛金

- 棚卸資産

- 建物

- 機械装置

- ソフトウェア

- 有価証券

例えば、売掛金は、販売した日の翌月など、回収期限が到来すれば現預金に変わりますよね。棚卸資産も、販売すればキャッシュに変わります。

建物や機械装置などの有形固定資産は少しわかりずらいかもしれませんが、売却すればもちろんキャッシュになりますし、売却せずに事業に使い続けた場合でも、その事業の売上獲得に貢献しているので、最終的にはキャッシュになります。

つまり、「資産」を見れば、その会社が将来どのくらいキャッシュになるものを保有しているのかとその内訳がわかるというわけです。

そして、資産の構成は業種によって特徴が表れやすいのもポイントです。

例えば、製造業は自社の工場を持っているので、土地や建物、機械装置などの有形固定資産が多いという特徴があります。また、製造のための原材料や在庫を保有しているので、棚卸資産も多い傾向にあります。

一方、IT企業では、工場を持つ必要がないので有形固定資産は少ない傾向にあります。

B/Sを見るだけで、その会社がどんなビジネスをしているのかがおおよそ見えてくるのは面白いですよね。

流動と固定の切り分け方

資産の部は「流動資産」と「固定資産」に分かれています。

そのほかに「繰延資産」の区分があるケースもありますが、中小企業ではあまり目にしない項目なので、ここでは省略します。

負債についても同様に、「流動負債」と「固定負債」に分かれています。

さて、流動資産/負債と固定資産/負債の「流動」「固定」はどうやって区分されているかご存じですか?

科目によって流動なのか固定なのか決まってはいるのですが、実は次のように2段階で流動と固定を分けることになります。

正常営業循環基準とは、売掛金や受取手形、買掛金や支払手形といった、取引先との通常の営業取引によって生じた債権債務や、商品などの棚卸資産を流動項目に分類して、それ以外は固定項目に分類する基準です。

もしこの基準で営業上の債権債務と判断されたら、流動資産や流動負債に分類されます。

営業上の債権債務ではないと判断された場合は、次のStep2に進みます。

一年基準とは、正常営業循環基準に該当しない資産負債について、決算日から1年以内に決済期日が到来するものを流動項目に、それ以外は固定項目に分類する基準です。

この基準で1年以内に決済されると判断されたら、流動資産や流動負債に分類されます。

それ以外のものは固定資産や固定負債に分類されることになります。

科目によって流動項目か固定項目かある程度決まっているものの、判断が難しい科目については一年基準が採用される点がポイントです。

まとめ

今回は貸借対照表の資産の部について解説しました。

・資産の部は会社が将来キャッシュを生み出す資産をどのくらい所有しているのかとその内訳を示すもの

・資産構成を見れば、その会社の業種がある程度読み解ける

・流動と固定の分類は2ステップ。まずは正常営業循環基準で判定し、基準に該当しなかった場合は、次に一年基準で判定。

次回はB/Sの右側の「負債」と「純資産」についてお話していきます。

ではまた。