会計を学びたいスモールビジネスオーナー向けに、財務諸表の基本をお話ししています。

今回は、貸借対照表をもう少しファイナンス的に、資金調達とその使い道という視点で見てみたいと思います。

この考え方は、財務分析をする際にもとても大事なポイントになるので、ぜひ頭の片隅に入れておいてください。

貸借対照表をファイナンス的にみてみよう

貸借対照表(B/S)には、会社が所有している資産や負債、会社の持ち分である純資産といった、会社の活動のすべてが記載されています。

会社の活動と一口で言っても、さまざまな捉え方があるのですが、ここでは資金調達とその使い道(投資)といった観点で見てみたいと思います。

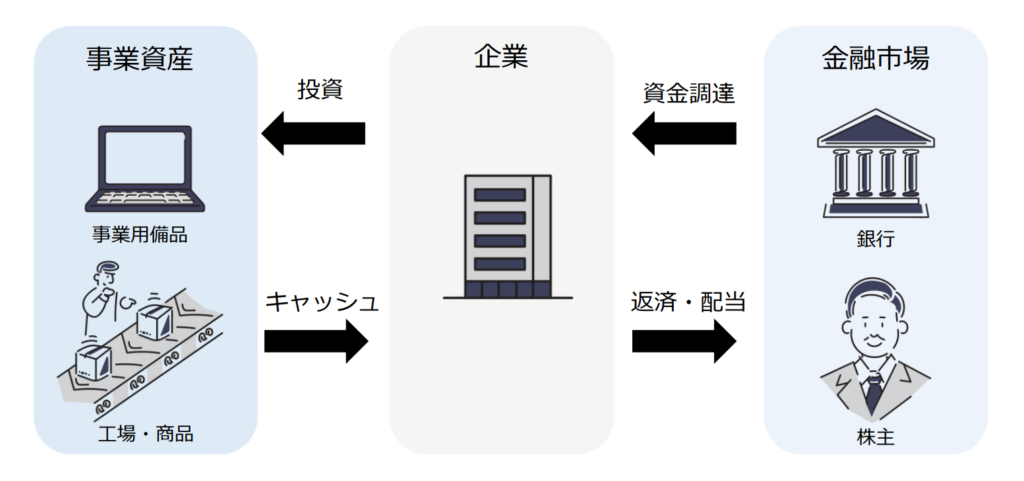

こちらの図は、企業を中心とした金融市場と事業資産の関係を示しています。

企業はまずは資金がないと事業ができないので、金融市場から資金調達をします。その資金を、事業のための資産に投資して事業活動を行い、その結果としてキャッシュを獲得します。そして、獲得したキャッシュの一部を、金融市場に還元します。

この、資金調達と事業投資のサイクルを繰り返していくことで、事業を拡大しながら会社を存続させていくことができます。

さて、もう一度話を貸借対照表に戻しましょう。

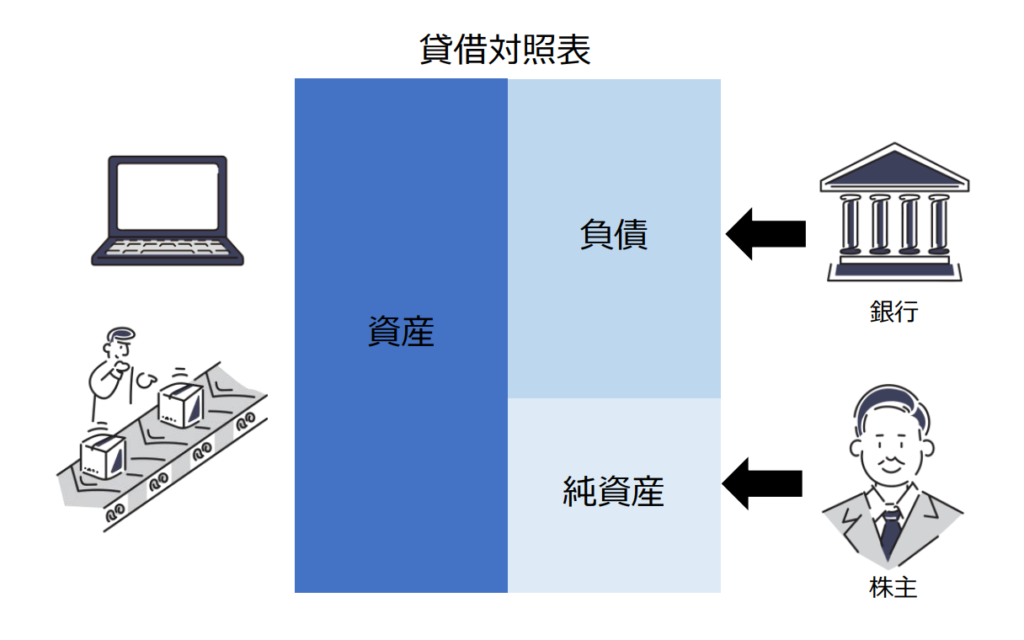

この図、実は貸借対照表で表現されていることにお気づきでしょうか?

貸借対照表の右側が銀行や株主といった金融市場からの資金調達、左側が保有資産、つまり調達資金の使い道を表してます。

さらに、右側の調達資金が多くなれば、それに伴って左側の事業資産も多くなるので、B/Sからビジネスの規模もわかります。

それでは、左と右をそれぞれもう少し詳しく見てみましょう。

貸借対照表の右側の意味

貸借対照表の右側は、金融市場からの資金調達方法を示しているとお話ししましたが、企業の資金調達方法は大きく2パターンあります。

1つは、銀行からの借り入れなどの返済する必要がある資金、もう1つが、株主からの出資などの返済する必要がない資金です。

ここで、貸借対照表の右側は負債と純資産で構成されていましたね。つまり、負債が銀行借入などの「返済する必要がある資金」、純資産が株主からの出資などの「返済する必要がない資金」ということになります。

起業の事業資金の源泉が貸借対照表の右側から読み取れるという点、ポイントなので押さえておきましょう。

貸借対照表の左側の意味

次に、貸借対照表の左側です。こちらは、調達した資金の使い道を示しています。

事業を行う上では、調達した資金をうまく事業に使って、キャッシュを獲得していくことが重要です。資金をそのまま現金で持ち続ける場合もありますが、通常は事業用の資産や投資に資金を使って事業を拡大し、キャッシュを生み出していきますよね。

つまり、貸借対照表の左側を見れば、その会社がどんなところに投資をしているのか、キャッシュが生まれる源泉を読み取ることができます。

また、先ほどもお話ししたように、会社の規模が拡大して事業資産が増えれば、その分資金調達額も増えるため、B/Sの左右がとも大きくなるのも特徴です。B/Sは必ず右と左の貸借が一致するからです。

まとめ

今回は、貸借対照表の右左の意味をファイナンス視点でお話ししました。

・B/Sの右(負債、純資産)は資金調達方法

・B/Sの左(資産)は調達した資金の使い道

このファイナンス的な見方は、財務諸表分析をしていく際にもとても大事なポイントになります。

それではまた。