会計を学びたいスモールビジネスオーナー向けに、財務諸表の基本をお話ししています。

今回から数回にわたって、財務諸表で一番大切といっても過言ではない、「貸借対照表」について解説していきます。

まずは貸借対照表の構成要素から見ていきましょう。

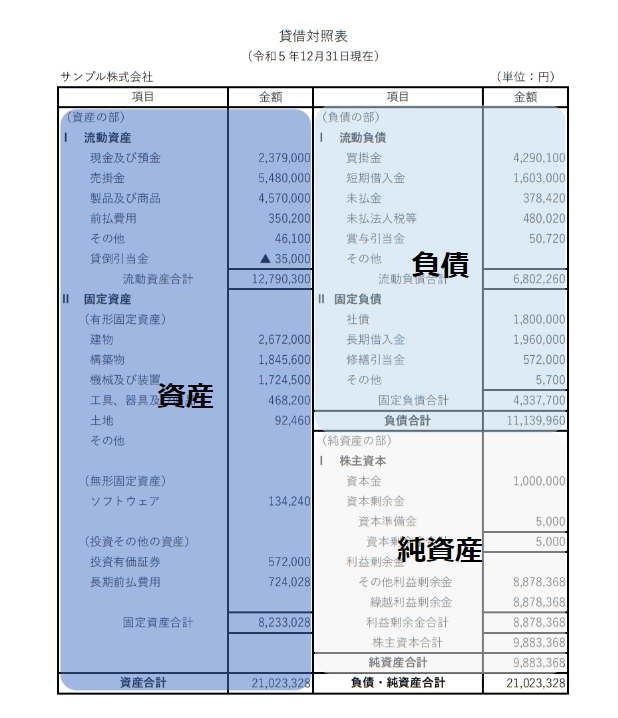

貸借対照表(B/S)は3つのパートで構成

前回、B/Sは会社の決算日時点の財政状況を示すものとお話ししました。B/Sを見ると、期末日の一時点において、会社がどんな資産や負債を持っているのかがわかります。

そして、B/Sは「資産」「負債」「純資産」という3つのパートで構成されています。B/Sの左側が資産、右側が負債と純資産です。

まずはこの3つの構成要素を抑えておきましょう。一つずつ解説していきます。

資産

資産はその名のとおり、会社が決算日時点で所有している債権や財産です。つまり、現金や将来キャッシュになるものです。

例えば、売掛金は、商品やサービスの代金を後払いで受け取る権利なので、得意先から入金があれば現金になります。棚卸資産も、それが販売されると現金になります。

また、固定資産は一見、将来現金になるというイメージがないかもしれませんが、固定資産を使ってビジネスをしている結果、商品が売れて売上が立つので、長期間にわたって現金化されていくと考えます。

会計っぽい考え方なので最初はイメージがつきにくいかもしれないですね。

負債

次に「負債」です。負債は、会社が決算日時点で所有している債務なので、資産とは逆に、将来キャッシュが出ていくものです。

例えば、買掛金は、商品やサービスの代金を後払いで支払う義務なので、支払期限が到来したら現金が出ていきます。また、借入金も、いずれ銀行へ返済しないといけないものなので、将来現金が社外へ出てきいきます。

純資産

そして「純資産」です。純資産は、資産から負債を引いたものです。つまり、将来現金になる資産と、将来現金が出ていく負債の差額なので、将来的にどれだけ会社に現金が残るのかを表しているといえます。

そしてこの将来残る現金は、返済する必要のない会社の資金ということになります。この資金は誰のものかという点ですが、それは会社の所有者である「株主」のものです。

例えば、株主への配当も純資産から行われますし、仮に会社が清算することになった場合にも、純資産として残っているお金は最終的に株主に分配されます。

まとめ

今回はB/Sの3つの構成要素についてお話しました。

- 資産は、現金や将来キャッシュになるもの

- 負債は、将来キャッシュが出ていくもの

- 純資産は資産と負債の差額で、将来的に会社にどのくらい現金が残るのかを示すもの

次回は「資産」についてもう少し詳しくお話したいと思います。

ではまた。