会計を学びたいスモールビジネスオーナー向けに、財務諸表の基本をお話ししています。

今回も引き続き損益計算書の段階損益です。いよいよ終盤になってきました。今回は特別損益と税引前当期純利益、そして最終利益である当期純利益について解説していきます。

押さえておきたいポイントは「特別って何?」です。

税引前当期純利益と当期純利益とは?

税引前当期純利益は、税金以外のすべての費用を差し引いた後に残った利益で、次の式で計算されます。

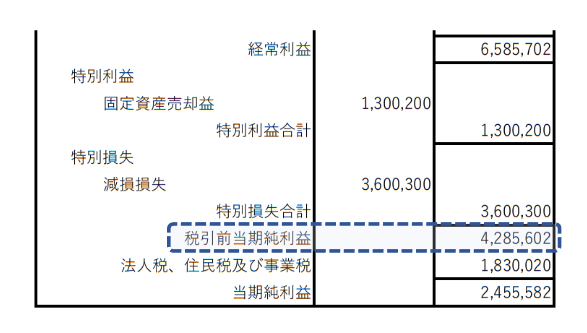

税引前当期純利益=経常利益+特別利益ー特別損失

税引前当期純利益は、法人税の課税所得の計算をする際にスタートとなる利益でもあります。この税引前当期純利益をベースにして申告調整を加えていくと、課税所得が計算できます。

そして、税引前当期純利益から税金費用を差し引いた金額が、最終利益である当期純利益となります。

当期純利益=税引前当期純利益ー法人税、住民税及び事業税

当期純利益は、その会計期間に発生したコストすべてを差し引いた後に残る利益なので、この金額がプラスになるかマイナスになるかはとても重要です。

もしマイナスだと当期純損失となり、赤字と呼ばれます。

特別損益とは?

さて、先ほど税引前当期純利益は経常利益から特別損益を加減算して計算すると説明しましたが、特別損益とはどういうものかご存じでしょうか?

特別損益とは、その期だけ発生した特別な利益や損失のことです。例えば、大きな土地や建物などの固定資産を売却して出た損失や、災害によって生じた損失などが代表例です。また、投資した額に見合った回収が見込めなくなった資産について減損損失を計上する場合にも特別損失になります。

・特別利益・・・固定資産売却益、投資有価証券売却益など

・特別損失・・・固定資産売却損、投資有価証券売却損、災害損失、減損損失など

営業外損益ではなく、特別損益になるかどうかの基準は明確には定められていないのですが、次のような事象にあてはまるかどうかで判断します。

・その期だけに例外的に生じた臨時的な利益や損失かどうか?

・金額が多額かどうか?

この両方を満たしたものが特別損益として計上されます。

例えば、金額が多額であっても毎期発生する事象であれば営業外損益などに計上されますし、その期だけに生じた臨時的な損益であっても金額が小さければ営業外損益になります。

特別損益に計上すべきかどうかは、会計士でも判断に悩むケースもありますので、こういう例外的かつ多額の損益が生じたら専門家のアドバイスを聞くのがベストかと思います。

まとめ

今回は特別損益と税引前当期純利益、そして当期純利益についてお話ししました。

・税引前当期純利益は税金費用以外のコストをすべて差し引いた利益で、課税所得の計算の基礎となる利益

・当期純利益は税引前当期純利益から税金費用を差し引いて残った、会社の最終的な利益

・特別損益は、その期だけに例外的に生じた臨時的な損益、かつ、金額が多額なもの

次回は、損益計算書の段階損益を使った収益性分析の基礎をお話ししたいと思います。

それではまた。