これから会計を勉強したいスモールビジネスオーナー向けに、財務諸表の基本シリーズを始めます。

商いをする上で「お金」や「儲け」を把握することは基本中の基本。会計を知ることはビジネスの土台だと思っています。

会計で大事なのは、基本の考え方を抑えておくことです。ポイントさえわかってしまえば決算書を読むのもそこまで難しくありません。

これから数回にわたって、財務諸表のシンプルな見方やポイントをお話ししていきたいと思います。

財務諸表ってなに?

財務諸表は、会社の財政状況や経営成績をまとめた資料で、決算書とも言います。

財務諸表にはいろんな資料が含まれるのですが、中でも重要なのが、財務3表とも言われる次の資料です。

・貸借対照表

・損益計算書

・キャッシュ・フロー計算書

会社の経営状況を客観的な数値で見ることができるので、株主や銀行や取引先などに自社の状況を報告する手段としても利用されます。

貸借対照表と損益計算書の関係

ここで貸借対照表と損益計算書の関係をお話ししておきます。最初に押さえておきたいとても大事なポイントです。

まず、貸借対照表と損益計算書の定義から。

貸借対照表は、Balance Sheet (B/S)とも呼ばれていて、決算日時点の財政状況を示すものです。

つまり、B/Sを見れば、期末日の一時点において、会社がどんな資産や負債を持っているのかがわかります。

一方で、損益計算書は、Profit and Loss statement (P/L)とも呼ばれていて、1年間の経営成績を示すものです。

つまり、P/Lを見れば、会社の1年間の売上や儲けの状況がわかります。

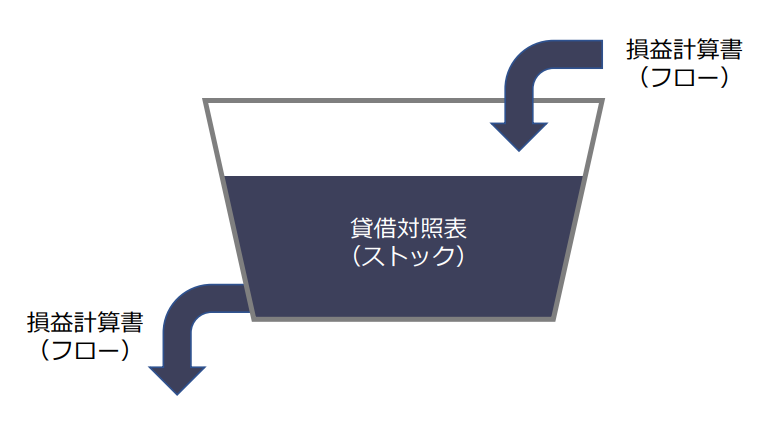

そして、B/Sは「ストック」、P/Lは「フロー」の情報と言われています。

お風呂に例えると、P/Lが入ったり出ていく水の量、B/Sはバスタブにたまっている水の量になります。

期首の水の量(B/S)と期末の水の量(B/S)の差額が、入ったり出て行った水の量(P/L)という関係になります。

会社の経営状況見る際には、ストックの情報とフローの情報のどちらの視点も大事なのですが、特に重要なのはB/Sのストックの情報です。

なぜなら、P/Lは期首のB/Sと期末のB/Sさえわかれば、その差し引きで求めることが可能だからです。

この、期首と期末のB/Sの差し引きがP/Lという関係はとても大事なポイントです。ぜひ押さえておいてください。

まとめ

今回のお話のポイントをおさらいしておきます。

- 財務諸表のメインは、貸借対照表(B/S)、損益計算書(P/L)、キャッシュフロー計算書の財務3表

- B/Sは期末時点の財政状況、P/Lは1年間の経営成績を示すもの

- B/Sはストック、P/Lはフローで、期首と期末のB/Sの差し引きがP/L

次回からは貸借対照表についてもう少し掘り下げていきます。構成要素や、それらの関係から見えてくる会社の健全性などもお話ししていきたいと思います。

ではまた。