財務分析などで耳にする「損益分岐点」。

「損失と利益の分岐点というのはわかるけど、具体的にどんなことを言うんだろう?」

「損益分岐点って計算できるの?」

そんな疑問を抱えている方に、今回は「損益分岐点」について1から解説していきます。

「損益分岐点」とは?

「損益分岐点」とは、簡単に言ってしまうと、「売上と費用がイコール」つまり、「赤字と黒字の境目」のことを言います。

要は、損失も利益も出ない、収支がトントンの売上(販売量)ということです。

さらに言い換えると、「最低限確保しておかないと赤字になってしまう売上高」になります。

売上高が損益分岐点に到達しない状態が続いてしまうと、「その事業を撤退したほうがいいかもしれない・・・」という経営判断にもつながってきます。

損益分岐点は、財務分析をする上でとても大事な指標になります。

損益分岐点の計算方法

損益分岐点=収支がトントンの売上高 の計算方法です。理屈が分かってしまえば、割と簡単に計算できます。

費用を「固定費」と「変動費」に分解する

まずは、損益分岐点を計算するための下準備です。

まずはかかった費用を「固定費」と「変動費」に分解していきます。

固定費・・・売上に連動しない費用(店舗の賃料、店員の給料など)

変動費・・・売上に連動する費用(商品の原価、材料費、商品の配送料など)

「固定費」は、商品が売れても売れなくても発生してしまう費用です。

一方、「変動費」は、商品の販売量に比例して発生する費用です。つまり1つも売れなければ変動費も発生しません。

固定費と変動費の関係

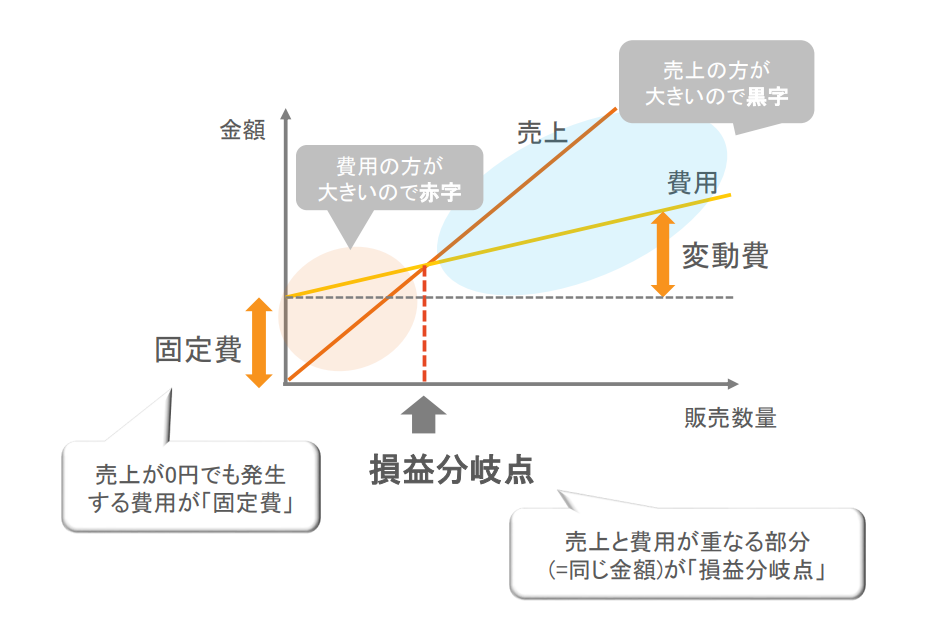

ここで、売上と費用、固定費と変動費の関係を図で見てみましょう。

横軸が「販売数量」、縦軸が「金額」です。

そして赤い線が「売上高」、黄色い線が「費用」を表します。

オレンジで囲われた部分は、売上よりも費用の方が大きいので赤字です。

一方、水色で囲われた部分は、費用より売上の方が大きいので黒字です。

つまり、線グラフが重なった部分が、「売上と費用が同じ=損益分岐点」となります。

ここで、固定費と変動費についても見てみましょう。

先ほど、固定費は「1つも売れなくても発生する費用」と説明しました。これは、上の図では「販売数量が0の時の費用の金額」で現れてきます。

一方の変動費は、「売上に比例して発生する費用」です。見方を変えると、「費用から固定費部分を除いた金額」として表せます。

ここでとても大事なポイントです。

「固定費は1つも売れなくても発生する費用」でした。

このとき、経営者の目線に立つと「何としても固定費分だけは利益を稼ぎたい=元を取りたい」と思いますよね。

つまり、「固定費を回収できるギリギリの利益」が損益分岐点と言い換えることができるのです。

この点を念頭において、次に具体例を見てみましょう。

損益分岐点の具体例

<問題>

1個100円で仕入れたリンゴを150円で販売します。

お店の家賃や給料などの固定費は500円です。

この時の損益分岐点の売上高は?

ここでのポイントは、「固定費を回収するためにはリンゴを何個売ればいいか」という点です。

では順番に計算していきましょう!

リンゴ1個当たりの利益は150-100=50円

固定費500円を回収するためには、最低でも同じ500円の利益が必要

500円÷1個当たり利益50円=10個 →リンゴ10個売れば元がとれる!

リンゴ10個売った時の売上と費用は

・売上=150円×10個=1,500円(損益分岐点の売上高)

・費用=100円×10個+500円=1,500円

リンゴ10個売ると、見事に売上と費用が一致しました。

この時の売上高1,500円が損益分岐点になります。

まとめ

損益分岐点は「売上高と費用が一致=収支がトントン」となる売上のことです。

言い換えると、「固定費を回収できるギリギリの売上」とも言えます。

損益分岐点を計算するときには、固定費を回収するためにはいくつ販売したらいいんだろう、と考えてみるとわかりやすいと思います。

ご参考にしてみてください。